L’inflazione rallenta la transizione elettrica. In un anno l’interesse degli italiani per diesel e benzina rimbalza del +11%. È quanto emerge dalla Global Automotive Consumer Survey di Deloitte 2024, una ricerca periodica condotta in 26 Paesi su un campione di oltre 26 mila risposte. É interessante l’analisi statistica del sondaggio effettuato da Deloitte che vede variare le tendenze di acquisto dei consumatori (in particolare gli italiani) per ciò che riguarda i veicoli:

L’inflazione rallenta la transizione elettrica. In un anno l’interesse degli italiani per diesel e benzina rimbalza del +11%. È quanto emerge dalla Global Automotive Consumer Survey di Deloitte 2024, una ricerca periodica condotta in 26 Paesi su un campione di oltre 26 mila risposte. É interessante l’analisi statistica del sondaggio effettuato da Deloitte che vede variare le tendenze di acquisto dei consumatori (in particolare gli italiani) per ciò che riguarda i veicoli:

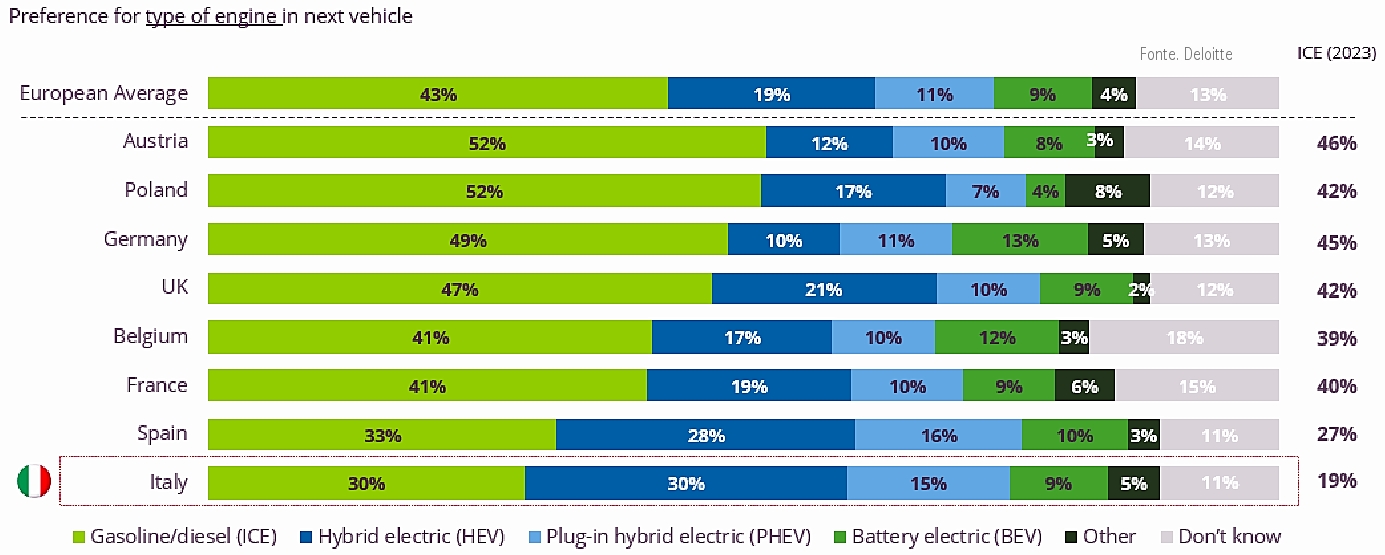

- Spinti dall’inflazione, il 43% degli europei e il 30% degli italiani (+11% in un anno) sono tornati a considerare veicoli benzina o diesel al momento dell’acquisto di una nuova auto.

- La maggioranza degli italiani vorrebbe spendere un budget massimo di 50 mila euro per l’acquisto di un veicolo elettrico,.

- Gli italiani si confermano più attenti alla sostenibilità della media europea: per gli italiani il primo motivo di acquisto di un veicolo elettrico è la preoccupazione per l’ambiente (51%), mentre a livello europeo prevale l’aspettativa di risparmio sul carburante (media europea 53%).

- I servizi di connettività extra non sfondano nei mercati europei: solo il 27% degli italiani e il 21% della media dei consumatori europei è disposto a pagarli.

- Quasi 1 giovane consumatore italiano su 3 (28%) è aperto all’ipotesi di rinunciare alla proprietà dell’auto e di usare servizi di abbonamento.

Evidentemente il caro vita pesa sulle scelte dei consumatori italiani e frena la propensione all’acquisto di auto elettriche ed altre opzioni “green”. Nell’ultimo anno, infatti, più consumatori sono tornati a considerare i veicoli diesel e benzina al momento dell’acquisto di una nuova auto: rispetto all’anno precedente la preferenza dei consumatori italiani per i veicoli a benzina e gasolio è rimbalzata dal 19% al 30% (43% la media europea).

«A fronte degli elevati prezzi dei veicoli elettrici, i persistenti limiti infrastrutturali e la perenne incertezza economica, l’interesse dei consumatori per i veicoli elettrici in molti mercati, tra cui l’Italia, continua ad essere limitato ed è addirittura sceso rispetto allo scorso anno», commenta Franco Orsogna, Automotive Sector Leader di Deloitte. «Così, nonostante i tagli ai prezzi da parte di alcuni produttori e gli incentivi governativi volti a rendere i veicoli elettrici più accessibili, la corsa verso l’elettrificazione del settore automotive dopo gli “early-adopters” (utente precoce, i primi che utilizzano una nuova tecnologia – ndr), segna il passo».

I dubbi sull’elettrico: autonomia, tempi e modalità di ricarica, sostituzione delle batterie

I consumatori italiani nutrono ancora dubbi sull’opportunità di acquistare veicoli elettrici in quanto sono preoccupati dell’autonomia di guida (45%), del tempo di ricarica delle batterie (40%), del costo di sostituzione della batteria (38% e la mancanza di una adeguata rete pubblica di infrastrutture di ricarica: sia in Italia (54%) che nel resto dei Paesi europei esaminati (media europea 59%) più della metà dei consumatori prevede di dover ricaricare il proprio veicolo a casa.

Gli Italiani poco “fedeli” ai brand: 7 su 10 stanno pensando di cambiare marca

Un numero significativo di consumatori italiani sta pensando di cambiare marca di veicolo (70% in Italia vs 54% media europea). Tra i motivi per cui i consumatori italiani vogliono cambiare marca prevalgono il “desiderio di provare qualcosa di diverso” (38%); il desiderio di accedere di “provare nuove tecnologie e/o caratteristiche” (34%) e la “convenienza” (24%). Inoltre, il prezzo come fattore chiave per la scelta di un nuovo marchio è passato dal 31% del 2023 al 56% del 2024. La qualità del prodotto mantiene la sua rilevanza come secondo driver chiave (54% in Italia).

Canali online per l’acquisto e connettività extra non conquistano i consumatori

I consumatori italiani affermano di aver bisogno di interagire fisicamente con l’auto da acquistare (79% vs 82% media europea) o con venditori in persona (82% in linea con media europea), di negoziare l’offerta migliore di persona (81% vs 78% media europea) e di fare un giro di prova (69% vs 79% media europea), dimostrando che potrebbe essere difficile passare a un processo di acquisto interamente online. Inoltre, rimane bassa la disponibilità a pagare un extra per le tecnologie di connettività avanzata sia in Italia sia nella maggior parte dei mercati europei (27% in Italia vs 21% media europea).

Per i più giovani i “servizi in abbonamento” sono un’alternativa alla proprietà

In un contesto di incertezza economica, un numero significativo di consumatori più giovani (18-34 anni) è almeno in parte (28% in Italia) interessato a rinunciare completamente alla proprietà del veicolo a favore di un modello di abbonamento, ma persistono preoccupazioni sul costo totale della proprietà, sulla disponibilità del veicolo e sulla percezione di canoni mensili più elevati. Convenienza (40%) e prevedibilità dei costi (34%) sono le caratteristiche più rilevanti per i consumatori italiani interessati ai servizi di abbonamento ai veicoli. La possibilità di cambiare i veicoli (33%), la disponibilità dei veicoli (28%) e la flessibilità del modello (27%) sono le altre caratteristiche più ricercate dai consumatori interessati ai servizi di abbonamento.

Il quadro offerto dall’indagine di Deloitte fotografa perfettamente quella che è la tendenza di acquisto in Italia dei veicoli e spiega anche perché quelli completamente elettrici faticano ad essere acquistati. In sintesi osserviamo che il prezzo fa la differenza, segue la tecnologia dei veicoli elettrici e infine la proprietà. Maggiore sensibilità invece si ha per l’ambiente, ma verrebbe da dire: “voglio, ma non posso”, per indicare che allo stato attuale il consumatore va verso chi gli offre un prodotto relativamente avanzato ma a un costo accettabile.

Deloitte 2024 Global Automotive Consumer Study

RIPRODUZIONE RISERVATA ®