Checché se ne dica l’elettrico è ormai una realtà, con tutti i pregi e difetti rimarrà un tipo di mobilità privilegiata nel futuro. Sicuramente non sarà l’unica forma di mobilità, difficilmente saranno mantenute le indicazioni della transizione energetica al 2035 che vuole la dismissione dei motori endotermici. Questi potranno continuare ad esistere proprio grazie alle nuove tecnologie, che riescono ad ottimizzare le emissioni di CO2 e ai carburanti sintetici e biologici. Ciò premesso, dobbiamo rilevare che l’Italia, fra le poche che hanno un’industria automobilistica di massa affidata solamente a un unico soggetto, sia stata lasciata indietro proprio da questo soggetto nei programmi di sviluppo di prodotti e tecnologie utilizzate per le vetture elettriche.

Checché se ne dica l’elettrico è ormai una realtà, con tutti i pregi e difetti rimarrà un tipo di mobilità privilegiata nel futuro. Sicuramente non sarà l’unica forma di mobilità, difficilmente saranno mantenute le indicazioni della transizione energetica al 2035 che vuole la dismissione dei motori endotermici. Questi potranno continuare ad esistere proprio grazie alle nuove tecnologie, che riescono ad ottimizzare le emissioni di CO2 e ai carburanti sintetici e biologici. Ciò premesso, dobbiamo rilevare che l’Italia, fra le poche che hanno un’industria automobilistica di massa affidata solamente a un unico soggetto, sia stata lasciata indietro proprio da questo soggetto nei programmi di sviluppo di prodotti e tecnologie utilizzate per le vetture elettriche.

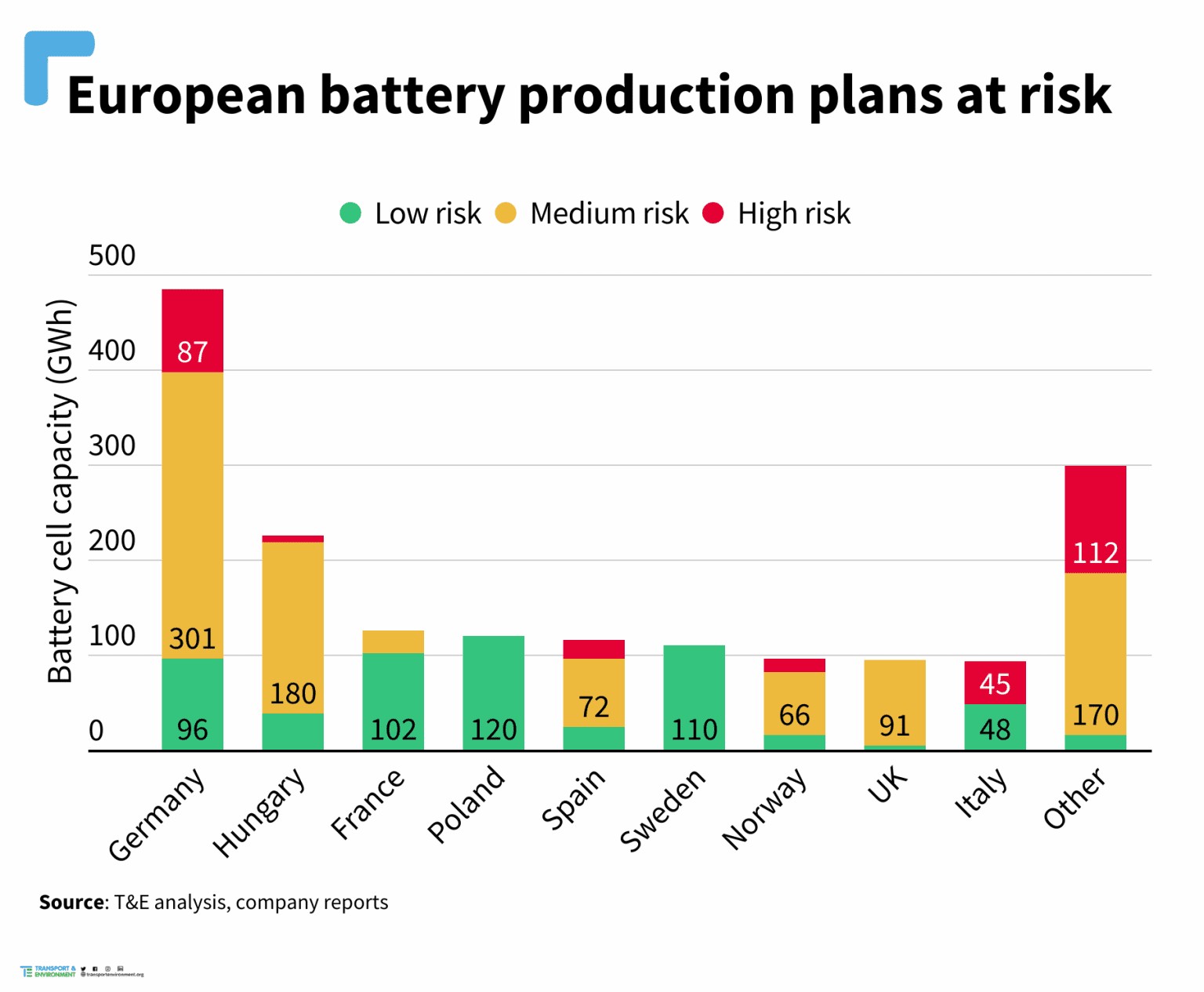

Secondo Area in Europa sono presenti 42 gigafactory per le costruzione di batterie elettriche per autoveicoli (38 entro i confini europei e 4 ai confini:1 in Serbia, 1 un Turchia e 2 in Gran Bretagna). La Germania è prima in classifica con ben 12 fabbriche, seguita dalla Francia con 5 e dalla Spagna con 3. Italia*, Belgio, Finlandia, Polonia, Slovacchia: 2 fabbriche, Austria, Croazia, Repubblica Ceca, Ungheria, Paesi Bassi, Romania, Slovenia, Svezia: 1 fabbrica. In Italia ne esisterebbero 2: una a Torino, all’interno del polo Fpt (Fiat Powertrain Technologies), e a Teverola, in provincia di Caserta, dove è presente uno stabilimento della FAAMS. Nella realtà solo quello di Tavernola produce batterie al litio per veicoli, mentre quello di Torino lavora su diverse tecnologie legate all’elettrificazione (motori elettrici inclusi). Il resto sono promesse.

In sostanza, da paese che era uno dei maggiori produttori di veicoli al mondo, è finito in fondo alla classifica europea, pur disponendo di potenziali enormi in termini di infrastrutture e tecnologie dislocati su tutto il territorio italiano, con conseguente dispersione di forza lavoro. Di tutto ciò se ne reso conto l’attuale governo che sta cercando di ottenere il coinvolgimento di Stellantis per una maggiore produzione in Italia di veicoli che soddisfino il mercato e l’occupazione. Da parte di Stellantis si richiedono, invece, forti incentivi all’acquisto di veicoli elettrici e non, per incrementare la produzione italiana, basata sulla 500 elettrica. La situazione è ancora in una fase di stallo, tenuto conto che gli incentivi all’acquisto programmati in passato sono finiti prevalentemente a beneficio di veicoli costruiti nelle fabbriche dislocate fuori dal territorio nazionale.

In sostanza, da paese che era uno dei maggiori produttori di veicoli al mondo, è finito in fondo alla classifica europea, pur disponendo di potenziali enormi in termini di infrastrutture e tecnologie dislocati su tutto il territorio italiano, con conseguente dispersione di forza lavoro. Di tutto ciò se ne reso conto l’attuale governo che sta cercando di ottenere il coinvolgimento di Stellantis per una maggiore produzione in Italia di veicoli che soddisfino il mercato e l’occupazione. Da parte di Stellantis si richiedono, invece, forti incentivi all’acquisto di veicoli elettrici e non, per incrementare la produzione italiana, basata sulla 500 elettrica. La situazione è ancora in una fase di stallo, tenuto conto che gli incentivi all’acquisto programmati in passato sono finiti prevalentemente a beneficio di veicoli costruiti nelle fabbriche dislocate fuori dal territorio nazionale.

I vari accordi di Stellantis con gigafactory cinesi per la fornitura di batterie per veicoli elettrici e quelle relative a partnership per la vendita l’assemblaggio di veicoli sul territorio europeo, se privilegiano l’aspetto finanziario, non soddisfano le esigenze interne dei paesi ospitanti, che non vedono incrementare la propria ricerca, la produzione e l’occupazione.

Come si può rilevare gli equilibri sono a completo favore del mercato asiatico, in particolare con la Cina, che per produzione propria detiene il quasi monopolio delle batterie al litio e per la delocalizzazione in altri paesi europei (esclusa l’Italia) di gigafactory.

Accettare la produzione in Europa dei prodotti cinesi: auto e batterie, vuol dire legarsi mani e piedi a quel mercato e nel momento che questi decidono di fermare la produzione i primi a farne le spese saranno le fabbriche fuori dal loro territorio.

Questo l’hanno ben capito alcuni fra i maggiori paesi europei che stanno costruendo fabbriche di batterie proprie, ma la partita è ancora in alto mare e ci vorrà qualche anno prima che queste fabbriche siano in grado di produrre componenti sufficienti al fabbisogno interno. In tutto questo ribollire di iniziative, che vede i maggiori paesi d’Europa molto attivi, l’Italia, legata a Stellantis, è sotto pressione per concedere incentivi, fornire agevolazioni al costruttore anche sul piano delle forniture energetiche, per compensare in parte i costi di produzione.

La partita è ancora aperta.

RIPRODUZIONE RISERVATA ®